年前刚分红400亿,年后却又融资40亿,华为怎么了

华为被西方构陷的最大一条诬赖是:华为是一个有政府背景的间谍公司!

这明显就是玩不起耍无赖!

华为的成立和成长都是在国内,当然有国家印记。照美国佬的逻辑,那微软算不算间谍公司?谷歌算不算?亚马逊算不算?

(话题扯远了!)[捂脸]

二、补充自己的现金流,以备不时之需!

目前,华为的货币现金储备达1800亿元,而截至2019年上半年,华为的货币资产达2500亿元,经营性现金流也有几百亿,很多人都认为这么大的现金流完全不用再去向银行融资,其实,高货币储备是科技类公司的一大特点,三星的现金储备达6300亿元,苹果公司的现金储备达1.56万亿元,而华为与他们相比显然是有很大的差距,科技类公司是高投入、高风险的行业,前期研发投入、人力成本非常高,如果资金投入跟不上,可能会前功尽弃,所以,华为发行债券来补充自己的现金流,以备不时之需是很正常的事情!

三、华为境外销售存在一定的不确定性,现金流是一个动态指标,不是一成不变的!

最近两年,华为受到以美国为首的欧美国家的排挤,境外销售业绩存在很大的不确定性,而现金流的好坏是受销售业绩影响的,目前华为的现金流良好,而如果一旦外部环境发生变化、销售业绩下滑,那么对应的现金流也会出现恶化,所以,在通过经营活动提供现金流的同时,还应该向金融机构融资来巩固现金流!

以上是我的个人观点,仅供参考,欢迎大家留言讨论~~

最近华为控股将在国内通过发行60亿中期票据进行融资的消息刷屏了,中国银行间市场交易商协会“非金融企业债务融资工具注册系统”显示,华为投资控股有限公司(以下简称华为)近日提交了2019年度第一期/第二期中期票据的注册材料,目前正处于“预评中”。

大家关注的焦点是,华为有多少现金储备,为什么还要发债。

先看一下2018年华为的年报数据,2018年实现营收7212亿元,同比增长19.5%,实现净利润593亿元,同比增长25.1%,经营活动现金流为747元,现金流健康。截至2019年上半年底,华为货币资金高达2497.31亿元,同时华为应付债券余额达307.82亿元。

那么本身现金流充沛,并且现金储备充足,为什么此时选择在国内发债呢?

第一,丰富融资渠道,华为没有IPO上市,筹资手段相对其他公司来说本身还是比较单一,银行授信贷款为间接融资方式,融资成本较高。而债券融资属于直接融资,进行债券融资可以丰富融资渠道,这一点也与和华为作出的回应相一致。

第二,低成本融资,目前债券收益率走低,发行债券成本比较低,可以有降的降低融资成本,发行中期票据,也可以降低短期偿债的压力,企业通过不同期限的债券融资,可以合理的分布债期,更好的安排企业生产经营,预计未来华为还会发行长期债券。

第三,化解海久融资困境,目前中美贸易局势复杂,美国对华为的限制依然没有解除,未来可能还会长时间持续,在这种复杂情况之下。在这样的情况下,华为在海外发债渠道可能会受限,华为之前在海外发行过两期人民币点心债和四期美元,如果海外发债受限则需要转向国内发债。

第四,战略性资金储备,虽然现在华为的现金流储备充足,但是同样需要补充流动资金,包括研发投入的资金储备和子公司的运营资金补充,在美国对华为技术限制的大背景之下,未来包括芯片、系统等关键技术都需要更多的资金支持,而账面上的现金等价物,并不是随时可以动用,因而补充流动资金当然有必要。

朋友们好!

华为国内发债显然不是缺钱!华为这次发债分为两期,每期只有30亿元,总共60亿元的中期票据,主承销商是工商银行和建设银行两大银行。因此,从发行额度上来看,华为发债并不是说是缺钱。那么华为到底是为何发债呢?下面来分析一下。

华为现在根本缺钱,截至2019年6月末,账面现金达到2497亿元。坐拥将近2500亿元人民币现金,华为根本不是因为缺钱才开始发债的。

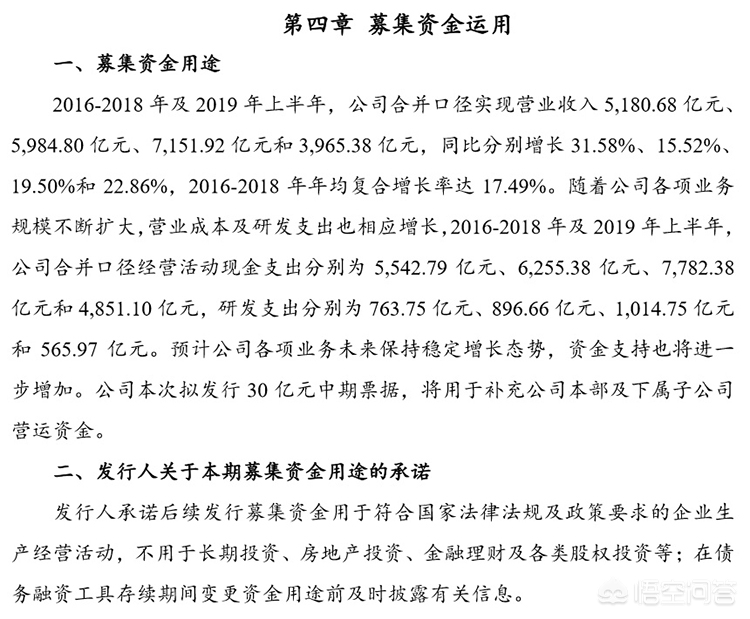

2016-2018年,华为实现营业收入5180亿元、5984亿元、7151亿元,可以说收入连年上涨,同比分别增长31.58%、15.52%、19.50%,2016-2018年年均复合增长率达17.49%。

2019年上半年,华为实现销售收入为3965亿元,增长22.86%。

因此,从华为收入的增长来看,可以看出来华为一直以来经营稳健,可以说财务战略非常稳健,而且原来竟然没有发过企业债券进行融资,这是第一次国内发债。

因此,可以说这次华为发债可能是华为要转变融资战略了,毕竟华为经过此次特朗普压制,可以说损失还是不小的。

这次国内发债可能是华为要转变融资战略了。原来华为坚持不上市,坚持不再国内发债,可以说公司也是取得了良好的发展。

华为一直的发展都是快速稳健的,整体上资金流也是非常充裕的,也是足够满足自己的需求的。

但是华为发展到现在,这样大的规模和体量的情况下,在前一段时间遭受了特朗普的各种各样的花式压制,也遭受到了一些损失,而且全面自研肯定会带来资金需求的增长。因此,华为这次肯定是要未雨绸缪,是要提前调整公司融资战略了,而且也是为将来打赢更硬的硬仗做准备的。

华为发债的确立意深远。现金储备那么高,2000亿元,却去发60亿元的债,明显意不在借钱,而是一种姿态。借钱的姿态,内部运营数据透明化的姿态,战略储备,危机意识等等。

我最先想到的还是缺钱,现在谁不缺钱呀,提前储备点,不管多少,都是“肉”呀,何况企业经营的方方面面都是异常微妙的,别以为账上趴着2000亿,就可以随便调拨,企业集团内部关系复杂,总体不缺钱,个体并不一定。公司内部有钱,调拨公司内部的钱,不一定比向外借钱容易。

第二个感觉,华为释放出一种危机的姿态。而且是的的确确的危机,美国的打压,不是激扬抗战就可忽视危机和损害,任正非说得好,华为不是上市公司,遭遇如此的灾难,我就萎缩一半的规模好了,这对一家上市公司是毁灭性打击,但对非上市华为而言,不就是小了些而已,战略施展延后几年而已。

其三,也是极好的一次公关行为。华为每一次行动,都受到全社会的关注,其透明和规范的管理,让人更加印象深刻。我一直提醒说,我们都为华为骄傲,但一定不要忽视它遭遇了全所谓有的打压。

希望华为挺过难关。

华为发债,有种有钱人向我借钱的感觉。

不过这也是没错的。有钱人是喜欢借钱的,有钱人日常关系最好的就是银行,同样企业也一样,除了华为,很多实力雄厚的企业都有发售债券,外有苹果、亚马逊,国内有格力、美的这些现金流充裕的企业都发过债券,因此,华为发债≠缺钱。

华为这次发债是为了优化资本架构,募集说明书也有提到发债原因主要是“预计公司各项业务未来保持稳定增长态势,资金支持也将进一步增加。”

华为公司是一家没上市的企业,融资手段会比其他上市公司少,一般华为运营所需要的资金主要来源于企业自身经营累积和外部融资,自身经营累积占比达到90%,外部融资只是作为补充,占比大约10%。

这次华为在国内发售的债券报备了200亿人民币,目前只发售了60亿,短短15分钟就被清空了,可见华为的号召力,而且从华为公布的财务报告中显示华为确实不缺钱,某种程度上华为可能是通过这次发债让外界了解一下华为的实力,毕竟最近华为不断迎接新的挑战。

华为发债并不是第一次,之前发债主要是在海外市场,华为在2015-2017年期间发行了四次美元债,共计45亿美元,暂时未到期,还有两次点心债募集了26亿人民币,目前已经完成兑付。

这次华为也看中国内的优质债券市场,通过发债来打开国内债券市场,进一步丰富融资渠道,优化整体的融资布局。

华为的选择是十分正确的,目前中国境内的债券市场发展迅速,市场容量排在全球第二,亚洲第一,未来还有很大的上涨空间。而国内的评级机构也看好华为,对主体长期信用等级和债项评级,联合资信评估有限公司给出了AAA的等级,评估公司对华为的评价是“总体来看,华为公司主体偿债风险极低,本期中期票据的偿还能力极强,违约风险极低。”评价中三处用到“极”字,可见华为发债的安全性和公司自身实力的雄厚。

小康股价创新高,抛出近30亿元融资,华为加持下能否吊打新势力

小康股份有可能成为世界级的新能源万亿巨头,还不只是吊打国内造车新势力哦。最近一段时间,国内新能源汽车龙头大哥比亚迪已经黯然失色,开启了默默下跌之路,明显感受到了小康股份后起之秀的压力。这次华为和国企新能源汽车合作,有长远发展的战略意图,明显要在这个万亿级的领域大展宏图,和国企一同做大蛋糕,共享发展成果。几家造车新势力资金实力也无法和小康股份这样的国企相比,只能靠不断在资本市场融资度日。在科技实力方面新势力和华为相比就是蚂蚁和大象比。毕竟华为是中国最大高科技私人企业,养着一大批科学家和高级工程师,这些弥补了小康股份在科技研发上的短板。任正非调兵遣将组织了五千人的科研团队,和国企共同战斗刻苦公关,新能源汽车领域的核心技术都会不断突破。但是小康股份崛起之路一定道路曲折漫长,前景美好。

小康股份股价暴涨完全是炒作。由于它是第一个搭载华为技术的,给了游资炒作机会,不过这个窗口期很快就会过去,因为下面长安,广汽,以及其他厂家的跟进,中国的新能源汽车将有一半以上的车都会采用华为的车机系统以及自动驾驶系统。新势力在华为面前是没有太大竞争力的,这也是为什么他们的股票跌的这么厉害的原因

我的回答是3年内都很难赶上蔚来、理想、小鹏等造车新势力,更别说吊打了。

原因一:有新能源汽车技术储备,但产能及品质是否跟得上值得拷问

小康股份生产的赛力斯电动车2020年在国内开始量产交付,并获得欧盟认证,于2020年10月首批出口德国200台汽车。低品牌+才量产,产能和销量短期内都不会太大。毕竟,消费者买新能源汽车不但看性价比,更看品牌。五菱宏光MINI有性价比,特斯拉有技术和品牌,小康股份有什么?

原因二:小康股份业绩基本盘不稳

根据年报显示,2018-2020年,小康股份营业收入持续下滑,从200亿元下降到143亿元,净利润更是从近5亿元大跌到亏损22亿元,扣非净利润连续3年都是负的。这样的业绩恐怕很难让人相信它的潜力。即使考虑持续对新能源汽车的投入而导致的亏损,但短期内要实现盈利也绝非易事。

原因三:无论是销量或是市值,短期内比肩造车新势力有一定难度

2020年,蔚来汽车共计销售了43728辆新能源汽车,理想汽车销售了32624辆汽车,小鹏汽车卖了27041辆汽车。这样的销量与特斯拉相比,虽然差距很大,但在国内也算不少了。这样的销量,还是在前期的宣传造势、各路资本的追捧及消费者的认可之下才实现的,小康股份仅与华为合作,恐怕很难一下子能卖出这么多的车。难道靠情怀卖车,消费者会买单?特斯拉的“加速门”事件历历在目,华为的智能驾驶短期内更多的是一个噱头,对消费者的吸引力非常有限。

从市值看,蔚来汽车是571亿美元,理想是154亿美元,小鹏是200亿美元,小康股份目前市值是810亿元人民币。相比较而言,小康与理想汽车的市值比较接近,但与蔚来汽车和小鹏的市值差距就很大了。要想市值猛涨,没有业绩支撑,恐怕是不可能的。然而,小康股份目前的业绩,只能说有点堪忧了。

华为首次境内发债,亮出7000亿家底,不差钱为何要融资

1.打个比喻,一个亿万富翁特别有钱,但是资产都是股票或者不动产,现在儿子突然被绑架了、被勒索赎金5000万,这个富翁一时筹不到这么多钱,也只能先跟银行或者朋友借点。 2.发债≠缺钱,比如格力、美的、茅台这些现金流极好的大白马都发过债,很多时候是出于优化资金配置(比如低息贷款、然后去买高息银行理财)或者维护与银行关系的需要,或者可能出于经营的需要。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号