月入五千存款10万,买什么车好

选一辆总价在15万以内的吧如果偏重家用,可以考虑日产的TIIDA两厢,或者峻逸还有GOLF,但是现在已经改款叫BORA HS,样子难看点。推荐买1。8排量的。因为2气门1。6发动机动力较弱,燃油经济性也不太好另外还有FORD FOCUS两厢或3厢,综合性能很平均,外型动感,操控出色。

还有标志307,安全性不错。如果有公务需要,也可以考虑国产的中华,1。8T发动机动力比较充沛。但是目前这台发动机的耐用性还有待考量。虽然这车有点小毛病,但也算国货精品了。支持国货的话可以考虑。

这个价格的车,我觉得参考重点第一是安全性,比竟人身安全是最重要的。其次是燃油经济性,家用如果没有太多对动力的需求,省油还是最重要的。然后是维护成本,这个有些相对款式教老的车型虽然看起来有些落后。

但是养护费用和配件供给方面能体现出一定优势。所以家用也值得考虑以下,毕竟买车是小,日后使用起来花的钱会更多。一味的追新也不可取。综合以上几点,再看就是个人需求了。比如俊逸那种小型MPV,空间利用性比轿车好很多,适合家庭出游使用。

再有就是舒适性配置。现在这个价位的车配置相对都差不多。太高级的玩意也没有,比如电热座椅,导航之类的。这些也看个人需求了。但是记住,一分钱一分货,厂家都是很精明的,如果配置特别丰富,那一定是在其他地方节省了。

一定是有得有矢,没有两全其美的事。最主要的一点,提车的时候最好带一个懂行的一起去。现在很多车主买车回家以后发现各种各样的问题。其中大部分和汽车本身品质无关。很多是黑心4S店或经销商以次充好,常见的有先出售库存车,或者试驾车,往往用现金优惠吸引消费者,这些车往往存在或大或小的毛病。

严重的甚至用事故车翻修当新车卖,一定要小心。提车时如果发现有异样一定要跟经销商说好,必要时提出换车。如果经销商说要换车必须再等,那也不要就范。因为这些车经销商要急于出售,会使出百般花样蒙骗消费者。

这种车一旦开走,经销商马上翻脸不认人,如果不幸车出现问题。维权路漫漫啊。最后祝你买到称心的车。

对于老司机的我来说,15万左右的车,推荐几款说下:

先说国产车:哈佛系列H6H7,性价比高!吉利的博越,博瑞!其他也有,但是销量不咋高,可以自己去试驾对比一下

再说合资车:大众的朗逸/速腾,别克的君越,丰田的卡罗拉,雷凌!福特的福克斯,领界!

10万存款,月薪5千,大家建议买什么车比较好

现如今的经济条件是越来越好了,很多人都开始涌入买车的行列,一般来说我们买车之前会有一个预算,或者说会根据自己的经济收入情况来买车,那大家知道平时自己的工资可以买什么样车的吗?今天小编就带大家来测试一些,你年薪多少,决定你能开什么车,赶紧对照一下工资表吧,飞常准。

年收入在100万以上人。这类群体基本上都是土豪了,买车的话应该首先由象征意义的车,开出去就是面子,这类人今本上考虑的就是商务型和舒适性,主要是办公用的较多,一般在人群里很耀眼。

年收入在60万到100万之间人。这类人属于有钱人,但是也说不上富豪之类的,经济条件较为宽裕,买车主要是集中在豪华车型的低端车型,比如路虎揽胜、宝马之类的。

年收入在30万到50万之前的群体,这一类群体多为中高阶层,有稳定的收入来源,买车的需求主要是为了工作和家用,一般来说奥迪A4L会是你的首选,这样即使谈业务也不会降低你的身价。

年收入在10万到30万之间的人,像朗逸、君越等都会是你们的首选,这也是所占比例较多的年龄群体,正直奋斗的旗舰,房贷和车贷都压在身上。

年收入在5万到10万之间,这类群体可以考虑买个七八万的车,主要用途也是家用和工作的需要,耐开和省油是主要的追求,一般这类群体更换汽车的频率比较低。

年收入在3万以下的群体,觉得电瓶车可能更适合,视野宽阔,帅气又拉风,而且你永远不用担心堵车,实用性非常的强,就是下雨的时候容易淋湿,还有就是很多人打车的主意。

有房无房贷,月薪五千现存款10万,再工作几年能财务自由

财务自由没有一个固定标准,因为大家的生活开支一般都是随着收入的增加而增加的,如果一个人年收入20万可以实现收支平衡,按理来说只要有400万左右的可投资资产就可以实现财务自由,但是当一个人真的有400万存款的时候,他一年的的开支可能会上升到30万,甚至更高,那么对应的可投资资产就要上升到600万以上。

总体来说,参考目前我国的生活水平,真正的财务自由我认为至少需要满足以下几个条件:

1、生活水准达全国前5%的水平,相当于一年的开支至少达到50万以上;

2、有200万以上的房子,50万以上的车,而且没有房贷车贷;

3、有1000万以上的可投资资产,每年被动产生的收益至少达到50万以上。

存款10万块,还属于连病都生不起的阶段,想什么财务自由啊?

月薪5千,不吃不喝一分不花全部存下,一年也才6万块,十年才60万。

如果这个收入一直不变,那就是工作到退休的节奏。

别想那么多,努力搬砖吧。

我们先看下什么叫财务自由 ,财务自由是指你无需为生活开销而努力为钱工作的状态 ,换句话的意思就是你的被动收入或者现有的财富积累必须至少要超过你的日常开支,不为花钱而发愁。还有,要考虑抵御重大灾难的风险,不用工作也能生存下去,可以随心所欲,做自己想做的事。

如果实现财务自由,最好能够实现不用工作就能持续生财的能力,也就是人们常说的躺着赚钱或者睡后收入,比如公司分红、股息、专利收入等等持续性收入,但是没有资源和积累是很难实现的,这就是为什么能够实现财务自由的只是一小部分人的原因。

也可以从其它角度看待问题,我们给财务自由划分时间段,比如存钱存够若干年后,有个几十万、几百万的积蓄,或许在接下来的几年可以达到财务自由的标准,但这也只是理论上的,最重要的是心里上享受不到财务自由的感觉,会有焦虑感,缺乏绝对的安全感。

从另一个角度来讲,假如工作到退休,子女都非常优秀,无需自己的帮衬。养老金也足够丰厚,衣食无忧、看病有医疗保险做支撑,购买产品的欲望也很低,我认为这种情况可以算的上财务自由了。

要想财务自由我认为最少得有100万的存款才可能,100万按利息来算的话3%的年利,也就是30000多一年,也就是近3000一个月,也就够一般的生常生活,干不了什么大事。

首先:财务自由是被动收入大于所有开销。存款10万,大概明年银行存款利息在3000元左右;月薪5000千,你没有房贷,如果你要买车的话,养车每个月至少1500左右,生活开销2000元左右,这样你每月剩下1500左右,一年也就是18000元的存款。

其次:你不结婚,但是你还要赡养父母吧?赡养父母每月开销至少1000元左右吧,这点存款和收入想财务自由,真的有点难啊……

人的欲望都是越来越大的,除非你清心寡欲,生活极简,可能会做到收支平衡,但是在中国人情社会,还难做到一人独身安好。

月薪五千是不够一个家庭开支的,如果想财务自由,那得看你未来能不能获得高于五十万以上的年收入,以及你娶到一个什么样的老婆?如果两个人没有百万以上的年收入,又大手大脚花钱,那就不要奢谈什么财务自由了!

月薪4000元,如何两年内攒下10万的积蓄

月薪4000元,第一年攒1000元/月,第二年攒2000元/月,2年共3.6万。可以从以下两个方面做:

第一,基金定投。你想2年攒10万。只有基金定投,两年收益200%难度不大。现在又属于大盘底部震荡行情。每周定投250元最合适不过了。2年后,第三年,第四年牛市来临,获利了结。

第二,基金定投+股票

第一年每个月攒1000元/月,第二年每个月攒3000元/月,一共4.8万。第一年按照每周基金定投250元,第二年那每个月2000块投入一些有价值投资的股票。因为你想高收益,按照你工资,只能冒风险达到收益100%-200%之间,你两年时间才回收益达到10万。

(如有什么不明白的地方,关注我或私信我都得)

月薪4000元,两年攒10万元,很多人觉得这是“痴人说梦”,其实只要你够努力,完全可以实现。

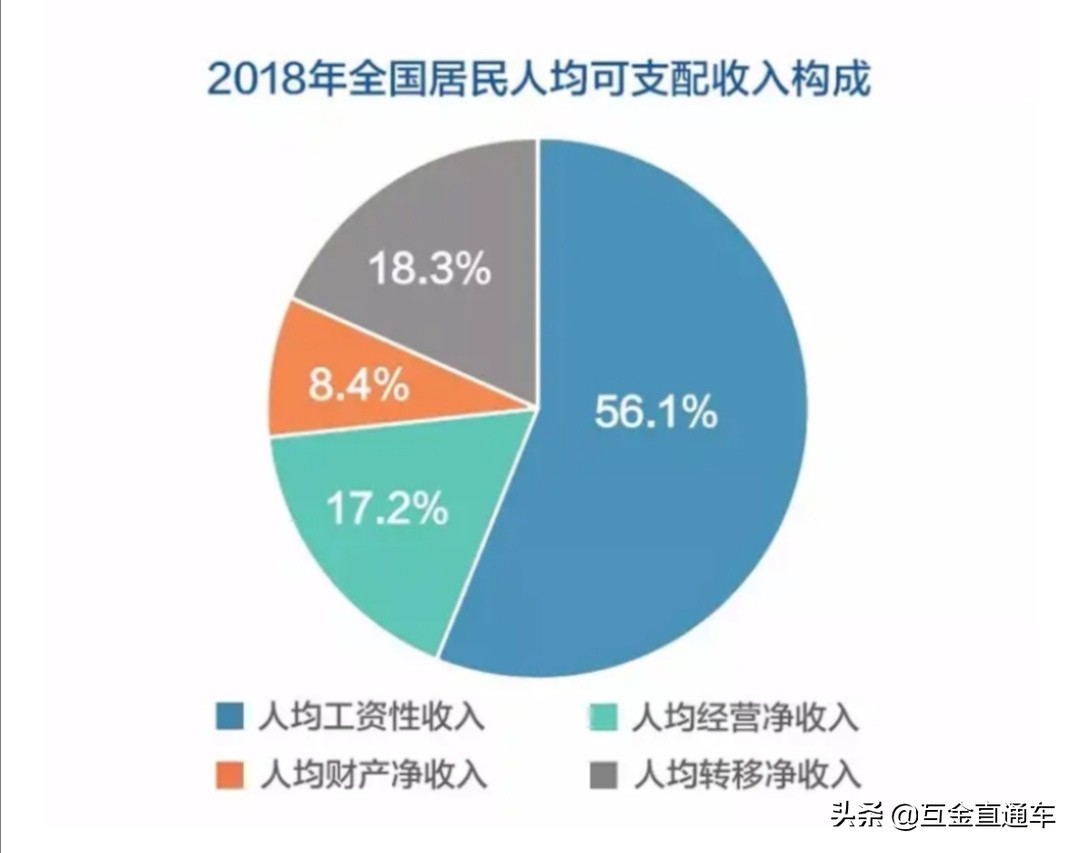

如果用理论来解释,那就是工资与可支配收入的关系,理论上,可支配收入=工资+经营性收入+财产性收入+转移收入。

比如,2018年我国人均可支配收入构成比例如下图所示,工资性收入占比仅为56.1%,其他三类收入占比达到43.9%。

如果你的收入构成能符合全国平均情况,工资性收入一年为4.8万元,其他收入一年应该达到3.76万元。

全年收入应该达到8.56万元,两年合计就达到了17.12万元,这还不包括偶然所得,比如婚丧嫁娶的礼金和彩票中奖。

当然,可支配收入是指到手的钱,其中也包含了生活开支,按照上面的数据,你两年的开支只要小于7万元就实现目标了。

由此可见,月薪4000元,两年攒10万并不是遥不可及,但是,也需要你自己够努力才行。

那么,有什么努力的方向呢?还是需要用上面的理论作指导才是最有效的。

- 一是想办法让领导给你加薪,这一点大家都懂,不用多解释,如果做不到,就想办法做个兼职。

- 二是增加经营性收入,这个就是做点小买卖,比如做电商,开顺风车等等,经营自媒体也可以,我有不少朋友月入过万。

- 第三就是增加财产性收入,也就是互金直通车经常和大家分享的理财收入了,让钱生钱是最有意思的,比如净值型理财产品,每天都结算收益,在你睡觉的时候收益就到账了,所以有人称之为“睡后”收入。

- 至于转移性收入,这里就不多讲了,只要不是富二代,没有人会无缘无故给你钱的。

好了,能够实现的办法就这些,至于你的努力程度会不会感动上苍,就看你是不是心诚了,有句话叫“办法总比困难多”,祝大家新年好运!

月薪4000元,想在两年内存到10万存款,这个是一个比较艰巨的任务。想实现这个艰巨的任务,就需要在以下两个方面做到极致,那么就有可能在两年内存到10万元存款了。

1、最关键的就是要多赚钱

最关键的就是,只有多赚钱才有可能在两年内存到10万元。现在月薪4000元,如果是净收入的话,一年净收入就是4.8万元,两年净收入为9.6万元,也就是收入全存起来,也存不到10万的存款。

这样的情况下,必须想办法增加自己的净收入了,净收入每个月如果能够增加两三千元,那么就有可能在两年内存到十万元了。如果想增加收入,一个方法是努力工作,争取多赚到加班费,争取多赚到奖金,这样收入就提升了,而且如果干的好,还可能升职加薪。第二个方法就是通过做兼职多赚到一些,比如拍个视频,下班后摆个夜市摊等等,这个也可能增加收入。

因此,如果想在两年内存到10万元,那么最关键的就是要多赚钱,才有可能实现。

3、尽量节省

多赚钱的情况下,尽量减少支出,这样也能够让自己更快的实现10万元的存款目标。比如自己多努力加班,或者是摆个夜市摊等等,这样让自己更忙一些,就可以减少很多外出活动游玩花钱的项目,这样也能够让自己更加的节俭,就有可能每个月减少更多不必要的支出,就可能更快的实现10万元的存款目标了。

因此,尽量节省,也能够让自己更快的实现存款10万的目标。

3、合理理财

有点钱以后,可以适当的进行安全理财,这样就可能更快的实现10万元的存款目标。现在比较稳妥的理财方法包括存银行定期存款,买国债等等,一些4%左右年利率的理财产品也比较安全,如果有个5万元存到一些理财产品上面,4%的年利率,一年下来就可以多2000元的利息收入。

因此,有点钱以后,适当的进行安全理财,也可能更快的实现10万元的存款目标。

4、结论

综上所述,月薪4000元,如果想实现两年内存到10万元存款目标,那么最关键的就是要努力多赚钱,然后尽量节省,合理理财,才有可能实现。

月薪4000,两年攒下10万,不难。

月薪4000,一年4.8万,两年就是9.6万。离你这个10万的目标也就差一个月的工资,当然,我们没有算房租水电生活花销等。

要完成你的目标,两点:开源,节流!

开源就是要增加收入来源,我看下面还有人说什么基金定投,什么投资房产,这不是瞎扯吗?基金定投亏起来亏的你哭,别说攒10万,亏个20%都有可能;投资房产更是扯淡,什么时候房子的门槛只要三五万了?三五万的房产有流动性?

那么如何开源呢?提高自己的工作能力。你每天花一个时间学习,一年后你的收入提高到5000~6000,我认为是完全可能的。一个月6000,一年就是7万2了。并且,功能能力提高,终生受益。还有,可以做一些稳健的理财,比如货币型基金。虽然我是投顾,但是建议你,股市你暂时先别玩了!

月薪4000元,不知不喝,年入:4000*12=48000元,两年合计为96000元,与10万元的储蓄目标还略有差额,如果把两年的理财利息算上,可能刚好差不多就是10万元的积蓄,问题的关键是你可以2年不吃不喝吗?显然不能,所以在没有其他外力的因素情况下,月薪4000元,两年内无论如何都攒不下10万元。

或许有人会说理财,作为这么多年的财经工作者,可以肯定的告诉,收益稳定的低风险理财产品,没有一个产品能在月薪4000元的情况下,扣除生活开支后,2年内帮你增值到10万元积蓄,所以只能依靠高风险产品,不过高风险的产品并不需要两年,甚至几个月就可以,但是高风险的产品,既能让你的财富增值,也能让你一夜回到解放前,所以想都不要想了。

月薪4000元,两年内攒下10万的积蓄,目前来说只有两种可能:一是你努力工作,争取尽快被提拔或则提级,增加基础月薪或奖金;二是你在兼职一份工作,比如在月薪4000元的工作之外,出去跑腿或者送外卖或者代驾等等,把月薪4000元全部存下,兼职的收入满足日常生活所需,这样两年后,或许你就有可能存下10万元了。

月薪税后3900多,年终奖5000,两年存15万。

我是比较安稳型投资的人,也比较安于现状。工作上的变动都不大,基本能维持4200左右的税后工资。

每个月的固定交通花费350元,周末出游花费200元。在16年开始存钱,手上当时有存款2万元左右。

稳定工作一份,周末双休。基本工资4000元左右,工资上面的花费主要是交通、聚餐、周末出游、置装等,因此这个版块的话,每个月最多能存下2000元左右。

银行或者稳定型理财平台都有考虑,一般用某宝的时候比较多,当时的利息在4%左右,不高。我只存了15000在里面,用于应急,因为存取方便。

这个汇报高,风险也大。开始只是试着玩,16年底手上的钱差不多4万,就买了2万,然后投资新股,或许运气好,中了两次。手上钱不够,和朋友借了1万,投入新股,当时就翻本了,到17年底,存款达到12万(股市有赚有赔,基本上还是只有打的几个新股是赚的)。

负债10万,但是月薪只有5000,有什么副业可以加快还贷呢

有稳定的5000收入还不错?想找副业的话,就看你适合那种了,有的人喜欢搞自媒体,如抖音,今日头条等,这个看你用不用心来做,用心来做的话还是能赚到一点钱的。或者你住的周边人流大的话也可以摆地摊,这也有有点副业可做了,不管你选择那个,你都要坚持下去,不然什么都做不成

说起副业,很多人的第一感觉就是不靠谱,尤其是网上的。

不过,现在随着互联网发展,也产生了很多能够线下做的兼职副业,我做的UU跑腿,可以下班时间跑,主要是帮别人配送东西的,而且价格也不低,同城送一趟,跟出租车的价格是差不多的,主要是方便,快速,及时。每单能赚个一二十块,而且前期就需要一辆电动车就可以开始做了。

第一是合理利用现有资金,要分析一下现有工资如何分配,怎么规划自己现有生活。二是怎么提高自己主营业务能力,在主营业务上取得创新,开能否升职。三是问家里借一部分钱,然后按照银行5年定期利息计算还钱,这样其实利息还是能剩下一部分,家里的钱利息也要比银行多。最后其实还是要有一个财务头脑,开始每日记账,做好自己的财务规划,开源节流,就想老人说的学会过日子。祝你早日摆脱财务危机。

我们都在负债前行,一起加油吧

目前在头条和抖音创作。

头条因为开了百分权益问答现在也有收入了。

虽然有点少。但是努力下去还是有机会的

自媒体时代头条给我们的机会太多了。

下面是我的负债情况。

我们都在负重前行。

你才负债10万,还有5000月薪收入,我的负债50W,同样是因为疫情,我有很多朋友负债上百W,其实没什么好紧张的,努力干就是了,人生道路怎么没有一点坎坷?痛苦是有的,咬咬牙就挺过去了,没必要因为这点小钱而苦恼。

你负债才10万,你好歹月新5000你担心什么?你知道我多有压抑,我月薪2800元,两个孩子没成家,我负债30多万,我是一个女人,我得抑郁症一年,自杀几次没成功,后来我相通了,好死不如赖活着,我不但不死还要活的更好,让遗弃我们三个人的人看看,所以说只要你有人有辛苦会成功的这是我的经历

家庭月入两万但无剩余,有十万外债,该如何理财

夫妻合计年收入在24万,除了北上广,这个年收入的标准已经够用了。10万负债,24万年收入,但是却没有结余,你需要的不是理财,需要的是如何省钱。

先从记账开始,了解一下到底哪些支出是没有必要的,要尽量砍掉一些没必要的支出

很多人有一种感觉,自己没怎么花钱啊,为什么钱就没有了。这是一种错觉,其实你很能花钱,特别是月花2万的。可是为什么自己感觉不到呢?因为每次花个100,200不在意,现在有了手机支付、信用卡支付等等,花钱的时候没有实实在在的钱拿出去,更加容易没节制。

所以,要先了解自己的实际支出情况,要每笔钱都花的清清楚楚,所以要记账,记账软件很多,比如手机里的随手记:

只有把每个月的支出记录清楚了才能确定哪些是可以砍掉的,每个月砍掉500支出,1年就多6000,而相对2万,500很容易就能挤出来。当然,很多人会觉得很难砍掉支出,原因无他,消费习惯太差,那么怎么改变消费习惯呢?

保持资金的紧缺感是改变消费习惯的基础

花钱大手大脚的人大部分是因为卡里有钱,花钱的时候没有紧迫感,所以,改良消费习惯的第一步是让自己变没钱。我的办法是每个月发工资的时候就买成股票,因为股票在波动,感觉这个钱已经花掉了,但是实际还在,一旦真有什么时候急用钱又可以卖得出来换钱。

当然,买股票不一定适合所有人,除了买股票还可以把钱存银行定期,或者零存整取,这些小存款的好处是,如果提前取就会损失利息,有亏钱的感觉就会忍住不取,而真要用钱了也可以快速变现。不要觉得利息低,现阶段的目标是攒钱不是赚利息。每年攒下来的6000刚好可以作为还外债的来源,这样慢慢就把债还完了。

多用信用卡,少用现金

现在的信用消费很普及,信用卡、花呗等等,每个月2万的月收入,花了就没收益,但是每个月发工资的时候就买成余额宝,日常消费用信用卡或者花呗,可以一个月后一次性还钱,同样是2万花完,通过这种方法可以多获得一年的利息,多少呢?20000*3%=600,至少可以付下每个月的早饭钱了。

有好的消费习惯,有钱攒下来后,再来谈谈如何理财更契合实际

更多财经知识,欢迎关注金融读书笔记的头条号!

月薪只有4000块,想一年攒下10万存款,有没有可能

你别说,这还真有可能,可能性还很大。有人说,这怎么可能呢?一个月的工资只有4000块,一年不吃不喝,也才4万8,拿什么攒出10万块钱,如果你这么想,只能说你格局太小了,眼光不够高。

如果你月薪4000块,但是你有存款1000万,你说你能不能攒下10万块,当然能,就算一年只有1%的利率,也有10万块。

如果你月薪4000块,但是你有10栋楼可以收租,你说你能不能攒下10万块,当然能,不仅如此,说不定你还能买辆豪车。

如果你月薪4000块,但是你有个富豪老公或者老婆或者老爹,你说你能不能攒下10万块,当然能,说不定你每个月的零花钱就是10万块,甚至更多。

如果你月薪4000块,但是你无意中得到集团公司总裁的赏识,升你做CEO,年薪过百万,你说你能不能攒下10块,这还用说吗?

如果你月薪4000块,但是你买彩票中了500万,你说你能不能攒下10万块,当然没问题,你挥霍剩下的就够了。

这个时候,你肯定要打断我,别和我扯这没用的,我就是个普通人,你说的这些情况,我一个都不沾边,那我想说的是,是你先跟我扯的,一年总收入都到5万,你却要攒10万,这得啥样才行呢?

所以我建议你还是别想了,洗洗睡了,明天起来好好上班,这才是正道。[呲牙]

哈哈,当然有可能了!

月薪4000,一年就是48000元。多做几份兼职,取得劳务收入至少52000元。合计就是10万了!

当然,有两个前提,第一是保证在正常工作以外,还能有这样高收益的兼职,第二就是一整年不吃不喝不消费!

有可能,每个月挣4000,省着点花,每个月花3000,这样剩这样一年一万二,年终奖在发个几千,有一万六左右,然后每个月跟你比较能挣钱的父母要七千,这样差不多一年刚好十万[大笑]

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号