5年期LPR降低5个基点,百万房贷月供少还30元。此举对于楼市会形成哪些影响

这次调整,可以举个例子,如果是100万的商业贷款,30年期来说,一个月相当于节省30元,30年大约会节省1.1万左右.从技术角度看:调整并不大.但是我们要记着,这是五年来,央行第一次对商业贷五年期的调整,所以我有这样的理解:一是再次坚持了房住不炒的决心没有改变,更多的是一种稳定的表示.二是:虽然这次只是很小的调整,自然那些炒房的人不要得意的.但相对而言,对刚需的客户不是坏事,这时是可以认真考虑房子的问题了

你好,研究事物要全面,否则你得到的答案一定是错误的,LPR虽然降低了5个基点,但是银行在发放房屋贷款的时候是以“LPR+浮动”来确定的,“浮动”的幅度都由各银行制定,所以单看LPR降低是不行的,据我了解“浮动”的幅度最近略有上调。说到这里你应该明白了吧?答案就是:没有什么影响。在当前的市场环境下,是不允许房价的大涨与大跌的。所以对于刚需来说,也没有必要报着“再等等还会更便宜”的心理观望。

贷款110万利率从4.6降到4.2还30年每月少还多少

1. 每月少还金额2. 当贷款利率从4.6降到4.2时,每月还款金额会减少。

这是因为贷款利率的降低会导致每月还款利息减少,从而减少每月还款金额。

3. 要计算每月少还多少,需要知道贷款的总金额、贷款期限以及每月还款的计算方式。

假设贷款总金额为110万,贷款期限为30年,采用等额本息还款方式。

在利率从4.6降到4.2的情况下,每月少还的金额可以通过重新计算每月还款金额来得到。

你可以使用贷款计算器或者咨询贷款机构来得到准确的数字。

首套房贷又上调了,贷100万30年多了45万的利息,还有活路吗

这位兄台是怎么算的?按照基准利率,100万贷30年总利率也才91万。怎么的,我们的房贷利率涨了一半?我怎么不知道。。。。。

即使是按照现在市面上最高的上浮20%来计算(现在通常是执行上浮10%),100万贷30年总利息也只有113万,只比基准利率多了22万。

而且,这是远远低于市场利率的。如果是刚需,能买尽早买,除非楼市崩盘,不然是亏不了你的,最多不赚。现在你跟小贷公司贷款年化利率绝对超过20%,跟国企的金融公司也会有10%以上。银行的信用贷款最低是农行的6.09%,抵押贷也比房贷高,还不是人人都能贷得到。所以,是亏是赚,自己掂量吧!

欢迎大家关注我,“银行二三事”,带你走进银行人的世界!

房贷100万30年每月多少

贷款金额100万元,还款期限30年,按等额本息的方式还款,房贷利率为5.88%,那么计算出来的结果:

还款总额为:2130686.49元

支付利息款:1130686.49元

月均还款:5918.57元(每个月还款金额一样)

贷款金额100万元,还款期限30年,按等额本金的方式还款,房贷利率为5.88%,那么计算出来的结果:

款总额为:1884450元

支付利息款:884450元

月均还款:1月,7677.78(元)

2月,7664.17(元)

3月,7650.56(元)

贷100万30年等额和等息利息各多少

等额本金利息646791.67元,等额本息还贷利息781537.19元。贷款利率按4.3%计,贷100万30年等额本金利息总额为646791.67,等息利息是781537.19。

4.1%的利率,100万贷款,30年还款,我们每月能少还多少房贷呢

现在买房利率真的好低啊。关于每个月还贷款这个事儿,可以去下载一个房贷计算器啊。而且贷款可以考虑商业和公积金组合贷款,毕竟公积金贷款利率会更低一些。手里有余钱的话,尽量多付一些首付哦,这样利息真的少很多。

时隔四月,5年期贷款市场利率报价(LPR)再次改变,由4.45%降为4.3%。由于首套房贷款利率可以再次下调20个基点,所以很多人房贷可以申请到的最低4.1%的优惠利率。

相对于2018年底国家强化房地产调控时的措施,有的人贷款利率高达6%以上。

不过2019年国家开始推动贷款合同有基准利率上下浮动一定比例,改为5年期LPR利率加减点构成,当时上升120个基点以上的个人,利率还是下降了一些的。目前,由6%以上的利率降为5.5%。

5.5%的利率和4.1%的利率,同样贷款100万,还款额度相差有多大?

说实话,为了减轻还款负担,尽可能的多贷款,大多数人都会选择最长期限的贷款,而且是选择等额本息。

30年等额本息还款,5.5%的利率,按照住房贷款利率计算公式,每月需要偿还本息5677.89元。

住房贷款大家要注意,我们偿还贷款的基本原则是首先把当月产生的利息还上,然后再适度的还上一部分本金。如果当月的利息都还不上,钱只能越滚越多了。

每月还款5677.89元,实际上第1个月只有本金1094.56元,其中的利息高达4583.33元。这也是为什么很多人觉得还了好几年的贷款,本金没有减少多少。

选择等额本息还款,付出的利息是最多的。贷款100万元,5.5%的利率情况下,30年合计需要支付利息104.4万元,都超出了本金了。

还多少银行说的算 因为现在是浮动利率 不是固定利率 降到4.1先让你上车 到时候涨到8.7你该怎么还还要怎么还 该还多少一分都不都不能少 不然房子被法拍 你还要补差价 还会把你拉入黑名单

商贷100万提前还30万能节省多少

提前还款可以节省一定利息,具体节省金额需要根据贷款利率和还款期限来计算。

如果假设商贷100万贷款期限为20年,利率为5%的情况下,每月还款额为6309元左右,提前还款30万后,贷款期限缩短到15年,每月还款额为7865元左右。

此时总还款额减少了约55万,实际节省金额则需根据每期还款的利息和本金进行计算。

一般来说,提前还款可以节省利息支出,但具体节省的金额还需要综合考虑还款期限、贷款利率、提前还款金额等多个因素。

可以节省一定的利息

因为商贷的利息是按照未还本金计算的,提前还款会减少未还本金,从而减少未来的利息支出。

具体节省的金额需要根据贷款利率、还款期限、提前还款额度等因素计算而定。

此外,提前还款也可以减少还贷期限,从而缩短贷款周期,进一步减少利息支出。

不过要注意的是,有些商贷合同中可能存在提前还款违约金,需要先查询清楚再做决定。

住房贷款选浮动利率后,利率每下降0.1%,100万的房贷每月具体少交多少钱

谢谢你的邀请!房贷降0.1%,按揭降多少?

主要的还款方式有等额夲金和等额夲息两种方式。

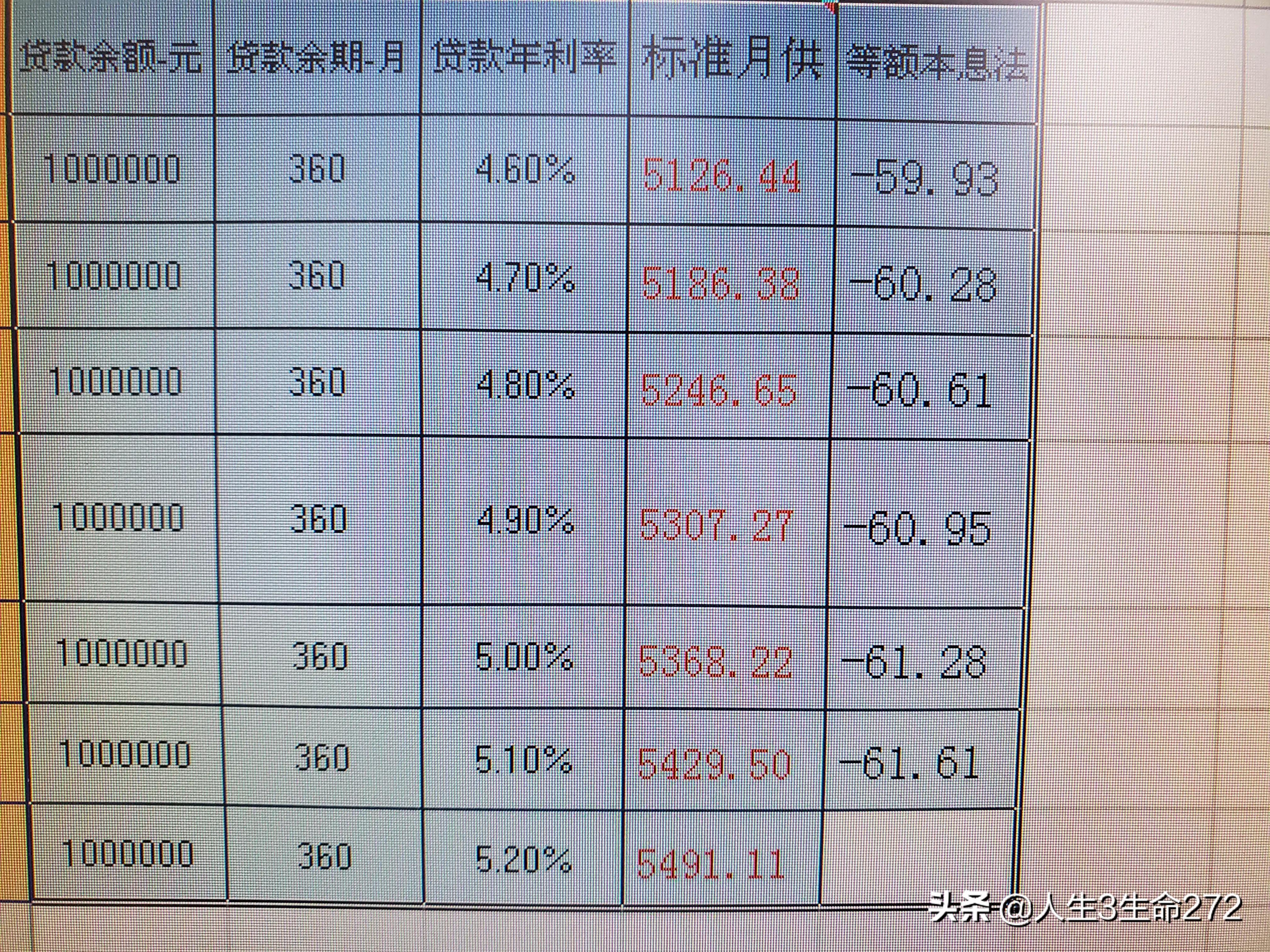

1、等额本金法:少还金额=未还全额x1x0.1%/12,首月少还=1000000x1x0.1%/12=83.33元,照30年算,则每月递减0.23元,即第2月少还83.10元,类推。

2、等额本息法,每(升)降0.1%,利息对应(多)少还61元左右,详见下图最后一列,4.6%的比4.7%的少还59.93元,类推。

祝你早还贷,有更多可贷,贷货有惊喜!

39的利率贷100万30年利息多少

30年利率存在变化。一般情况下贷款年利率大约是4%。100万第一年需要还4万。以后还款数额逐年递减。按综合平均估算。50万。15年。利率4%。共计还60万利息。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号