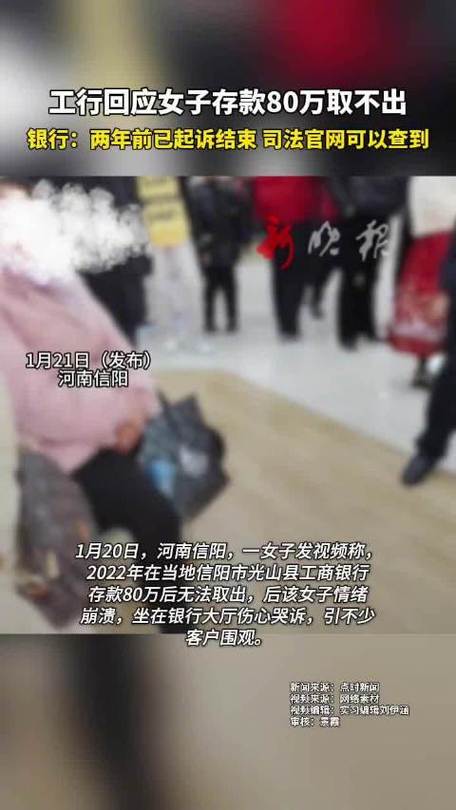

个人银行取100万现金需要证明吗

在银行取夲人所存资金不需要什么证明,但是根据银行规定取大额所存资金必须在取款的前一日告知银行柜台营业人员,因为这样银行可以把你所提取的大额资金提前准备好,只要你在取款时携带自己的身份证,便可领取,如果是代领需要存单人身份证,和代取人身份证即可领取。

80万存银行没退休金和每月有4000退休金,哪种更适合养老

肯定是有退休金更适合养老!

很多人觉得有足够的存款就够了,毕竟存款可以灵活使用,应对各种突发情况。可实际上,存款养老真的不如退休金养老。

80万元存款存银行,利息有多少呢?按照现在各大银行的三年期大额存单利率,相应的利率一般在3.35%到3.55%之间,也就是说一年能够拿到的利息是2.68万元到2.84万元之间,每月只有2200元到2300元的养老金。

存款养老需要面临的最大问题是贬值压力。如果我们每年把利息取走作为生活费,没有实现利滚利的话,存到银行的本金每年都会相对贬值。在七八十年代“万元户”是当时富裕人群的标配,在当时有一万元存款,基本上可以做到衣食无忧了。可是现在呢?

养老必须要做一项长期稳健的保障。每月2000元的收入水平,在几十年后能顶多少钱还不确定,而且万一我们以后存款出现零利率呢?这在日本、美国也不是没有的,像欧洲一些国家还是负利率呢。

每月4000元的养老金,足够维持老人的各项生活,甚至老两口都可以衣食无忧。养老金最大的优势是其安全可靠,每个月即使花的金光,第2个月都会有固定的钱数打到个人账户上。

退休养老金每年还会增长,主要是根据社会平均工资和物价增长情况不断调整。4000元养老金,一般一年也能增加一两百元。按照我们养老金调整方式,年纪越大调整的钱数还越多。

有4000元养老金的老人,一般也有职工医保退休待遇。看病花不了多少钱,而且还有医保个人账户。像这样的老人,退休以后再有十几万元的积蓄,就能够足以应对各种突发情况了。实际上,像这样收入的老人每月还能攒下钱的。

靠80万元钱的利息养老生活是不稳定,低水准的,而每月4000元养老金是稳定有保障的,而且随着物价上涨,国家每年会增加养老金。计算一下:80万存银行,即使存在利息比较高的地方银行,按存期三年,利息3.5%,每年获利2.8万元,平均每月为2330元左右,仅从两者数字看便知优劣,如果把钱拉平到4000元,需动用80万本金,而本金减少意味着利息减少,所以,无论怎么安排,80万也仅仅能维持在低水平且十几年时间,由此说来实在不可取。因此,若选择的话,当然是拿4000元养老金为妥。

当然4000元存款好!就是人民币不贬值的情况下,存款只会越来越少,对人会产生一种心理压力,可以说会少活10年。更何况人民币贬值是一个很不确定因素,83年存1000元,93年取出来,同样大的一个冰箱贴400多才能买回来。也就是贬值大于银行利息增涨。

只有80万存款,没有医保的话还是每月有4000退休工资有医保的人养老更好!80万每年用一点,越来越少了,万一生病了更需要钱,每月4000养老金尽管也不多,但是源源不断有的,如果生病还有医保可以报销点,自己不用太担心的。所以我还是觉得有养老金养老更好一点。

这种情况要与人的寿命以及养老金的上涨幅度、物价的上涨幅度等方面结合起来考虑。假设物价上涨都在3%以下,养老金的上涨都在5%左右,仅就养老金而言,不同的寿命就会有不同的选择。

一、假如退休后的生存时间少于10年的话,选择80万元存银行是比较合适的。

10年有80万现金,每年平均会有8万元,每月平均6667元。每一年拿出8万元来用后,剩下的70万元可以存入银行或进行风险较低的理财,平均收益率大约会有4%左右,在抵消3%的物价上涨后还略有盈余。而且,第一年的每月6667元不一定全部用得完,假设只用4000元,那么每月还有2500元(每年3万元)的节余。3万元的节余与70万理财产生的收益估计就将有6万元了(每月份将近5000元了),可以够第二年的花销了。到第3年时,70万及其理财收益就可达到73万元,还有8年时间,每年就可以用9万元,平均每月可以达到7500元。

如果是领每月4000元的养老金的话,按5%的增长速度,第二年养老金为4200元,第十年才达到6205元左右。这样的养老金水平,与有80万存款养老相比,明显是选择80万存款养老比较合适。

二、如果退休后的生存时间为15年的话,每月4000元的养老金就占一些优势了。

15年有80万元,平均每年有5.33万元,平均每月可以有4444元,这与每月的养老金基本是持平的。每年拿出5.33万元来养老后,剩下的70多万元用来理财,第二年有3万元左右的收益(以后年度的收益会随着本金的减少而相应减少)。随着物价的上涨,养老的支出也会上涨,就算有点收益,每月能用于养老的支出估计也就是6000元左右。

每月领取4000元的养老金,按每年上涨5%计算,15年后就会达到7900多元的。比起80万元存款养老来说,明显是占优势的。80万元的存款与每月4000元的养老金相比,在刚开始的几年,80万元存款的人可能在养老费用保障上比较宽裕些,中间的几年两者在养老费用的保障上就会相差无几了,到了最后几年,随着养老金的上涨,肯定是每月领养老金的在养老费用的保障上比较占优势了。

考虑到每月4000元的养老金在第11年就达到6500多元了,并且去世后还有一定的丧葬补助及抚恤金等的待遇,因此,生存时间10年以上的,选择每月4000元的养老金是比较合适的。

80万存款真的很普遍吗

可以负责任的说八十万存款在全国占比不到5%,全国的打工人群薪资收入80%在6000人民币以下,收入达到一万的人群不到10%,达到两万以上的人群不到5%,如果要达到80万的存款,绝大多数基层打工者可能一辈子都无法实现,二线以上的城市居民应该通过二十年左右的积蓄或许可以达到,毕竟现在所有人都在负担房贷车贷。

朋友50岁,有80万存款,三口之家,不想去上班,自己该干啥

现在生活质量提高了,50岁,无论男女,都还是挺年轻的年龄。如果全家所有家底只有80万,平心而论,真的不多。还“任重而道远”,不想上班,可自己做一个时间比较灵活的小生意,比如早餐店,虽然起得早,但胜在投资少,资金回笼快。营业几天就能看到利润!

年龄36岁手头80万存款,算什么水平

看在那里吧,还有家庭财产收入状况,在1.2线城市当然不算什么,如果没买房甚至可以算少的。但是放到小县城甚至城镇就相当了不起了,买房,生活都无压力。所以关键不在有多少钱,在于在那里生活。

兰州银行存款80万元安全吗

安全,兰州银行虽然是地方银行,国家规定不菅地方银行和国家银行如果是存款,除自身的资本金保障外,还有存款保险制度,这就是存款的保障制度基本上属于双重保障,如果是理财产品,那就不一定了。因为地方银行在中国有破产的,理财产品不一定安全。

如何看待80后女子1000万银行存款「不翼而飞」,法院判银行赔偿450万元?判决依据是什么

这个事中有个关键点,密码是如何被骗子知道的。姓名,帐号,甚至身份证号骗子可能拿到都可以理解。但密码是如何跑到骗子手上去的。

报导中有意乎略过去了。

其实吧,我比较反感这类导向性的报导。什么叫不翼而飞?不明不白,无缘无故的消失才叫不翼而飞,这事明确的说有第三方支付平台扣划,钱款去向清清楚楚,怎么能叫不翼而飞。

银行的在核对,帐号,户名,身份信息,密码无误之后,对第三方支付公司下的支付指令是有支付义务的。如果说银行有权力在他认为有风险的情况下停止支付,那支付宝,微信都不要玩了。你这边正要支付买单,银行说,有风险不付,请到柜台,或使用银行卡支付。只怕你当场就得崩溃。

你在银行开了张卡。骗子用你的资料绑定了第三方支付(比如支付宝,微信。这个案子里是银盛)。之后把钱从支付宝里给转走了。最后客户不找支付宝找银行。银行估计很难接这个锅。

这套流程的主要漏洞在第三方支付公司与三方协议的签订上。

事件梗概

辽宁沈阳市80后女子李某应朋友韦某要求,将1000万元人民币存入位于广州市的建设银行建行利雅湾支行,双方约定存款期限为半年。但仅4个月后,该笔账款却“不翼而飞”。于是李某将建行利雅湾支行告上法庭,法院终审判令该支行向李某赔偿450万元及相应期限内的活期存款利息。

储户不理解为何是这个结果

一审,驳回了李某的请求,并且李某支付了案件受理费82860元。主要是因为李某泄漏了自己的相关信息,而银行属于正确履行自己的义务。

二审,是犯罪分子被抓获后,根据犯罪分子的证言,银行没有尽到自己应尽的义务,同时李某也有过失,银行要承担部分责任。

有一种无语感,银行有没有过错自己心里不明白,还需要犯罪分子来亲自证明,是银行自身存在漏洞,才让犯罪分子能够得逞?如果没有抓到犯罪分子呢,谁能证明银行存在错误?

到底谁是受害者

我觉得李某不应该成为受害者,因为李某将钱存进银行后,李某已经与银行达成了协议,犯罪分子从银行将钱划走,那么受害者应该是银行,简而言之就是银行应该承担全部的责任,除非李某也是共谋者,参与了此次的诈骗。

为何我把钱存到银行,钱在银行出了问题,损失却由自己承担,银行似乎成了最“单纯的受害者”,把钱存到银行不就是因为银行更加安全可靠吗?

伪造的“《委托划款授权书》”

中间的划款就需要一份《委托划款授权书》,既然是伪造的,那么这也就成了划款的关键所在,谁应该为这个《委托划款授权书》承担责任,我想这与李某应该没有任何关系。审核者到底是谁呢?

到底是谁在躺枪

银行存款消失的案件不在少数,发生类似案件最终躺枪的似乎都是储户。对银行的信任感可以说是逐步在降低,让犯罪分子有机可乘的并不是储户,最终资金消失的地方也是银行,当时损失储户是一定要承担的!

这让我想起了那句经典口号“离柜概不负责”。

既然犯罪分子已经抓到,是不是最终的损失应该由犯罪分子承担,如果追缴回来的资金是属于李某还是银行?银行作为存款的中间机构,钱在银行消失理应银行去追缴,去履行自己的责任,我存了多少就应该给我多少,包括承诺的利息,一分不能少。

这年头很多银行成了诈骗犯,很多客户将巨款存入某银行,却随后就被银行的主办业务业员私自转走,客户的秘码在银行的内部,跟本就不是秘码,你的秘码只对你自已起作用,对银行就是几个数字而已,没有秘码可言,每年都有客户的几百万几千万,在银行丢失,而银行却是死猪不怕开水烫,不给客户追回存款,更不赔偿客户损失,法院也是维护银行的利益,明知银行这该去找责任人追回还给客户,却不想银行该业务员赔款坐牢,也不支持银行赔偿,让存款的客户伤心寒心,自已的巨款被银行某员工私吞了,还打不起官司告不起奖,这太不公平了

这个案件有点烧脑,其实案件并不复杂,但绕来绕去大多数人便都被绕晕乎了。关键就在于受害人相信了一个本不值得信赖的朋友,才会导致自己原本是出于好心帮这个朋友,反而被这个朋友套路了,最终造成了自己的巨额资金损失。

1、2016年4月28日,李某应朋友韦某的请求,帮助韦某完成业绩,将1000万存入广州建行利雅湾支行,存期半年。之后,韦某将答应的62万元高额利息打给李某。当时,理由未开通网银、短信提醒等业务。

2、2016年8月29日,李某去取钱时发现账户已无余额。查询后发现,从2016年4月29日至5月3日,存款被分201次转入了银盛通讯公司账户。

3、一审判决,法院认为是李某在高额利息的诱惑下泄露了个人信息,才导致存款被转移。银行履行了各项义务,不存在过错。故驳回李某诉讼请求,并由李某承担8万多元的一审诉讼费。

4、二审判决,法院认为银行未对李某账户5天聚集转账200于次的一次状况尽到监管责任,表明银行在管理等方面存在不足。同时,李某也存在泄露个人信息,未开通短信提醒功能等过错。因此,银行和李某共同承担责任。

1、存户将钱款存储到银行后,银行对储户的存款具有安全保障的责任和义务,这也是人们觉得将钱存入银行比较放心的主要原因。而且,在填写存单的过程中,储户与银行之间便相当于签订了一份存款保管的合同,这份合同应该是具有法律效力的。因此,在保障存款安全方面,银行的责任肯定大于储户。

2、关键的一点在于,李某账户5天内发生201次密集型转账行为,这显然属于异常情况。银行有责任和义务对这种异常状况作出及时的反应,即便李某没有开通短信提醒,银行也留有李某的手机号码,有义务电话联系李某,对这一异常转账情况进行核实,确认是否为李某亲自所谓,或者李某是否知情并同意,以保障储户账户欠款的安全。但事实上,在5天的时间里,银行并未对这一异常情况作出反应。这是导致李某账户内的资金被全部转走的主要因素。

也许是银行的漏洞让不法分子穿了空子,但法院判决让人不服!毕竟钱存在银行里!让你保管呢?可是别人的偷取,是说明银行的安全系统有漏洞!不然别人也偷取不了钱!这样说怪罪客户泄漏信息!也太草率啦!否则谁也不敢把钱存在银行里!

这种判决就是在和稀泥。个人完全不认可这种判决。

首先,当事人把钱存到银行里,而且是一千万的巨款存到银行里,就是认可银行的保管能力,就是默认银行可以保证钱款的安全。反过来,银行收到这笔款项,为客户银行卡上增加了相应金额之后,也就默认了将会对这笔款项进行安全保管。这不止是双方的默契,更是《银行法》的要求。

其次,法院认为由于李某存在泄露个人信息行为,这才导致了存款的不翼而飞。这种解释牵强附会。好比假设当事人的银行卡丢了,被人在路上捡走,是不是也就意味着银行从此刻开始可以不再对这张银行卡所属的账户的安全进行负责?再进一步说,一旦客户的银行卡出现在客户目所不能及的范围,银行可以对账户安全不再负责?

第三,从报道内容看,代扣协议不需要验证账号的密码,只需要接入银行端口就可以实现扣款,而代扣协议签署前,银行却未并未要求验证身份,由此我们可以认为,客户是否泄露账号信息无关,银行的疏忽才是导致事情发生的根本原因。

第四,建设银行作为一家全球大公司,应该有更高的姿态,应该表现得更有担当。比如新闻中的事件,银行本身明显存在巨大的责任,为什么不更主动一点?明明自己作错的事情,还不主动进行赔偿,这种行为不符合这个级别大公司的地位。

由于一些自媒体毫无下限的曲解,很多朋友并不了解本案的真相,什么叫1000万存款“不翼而飞”?大部分文章标题就写的很有问题,故意把银行,法院和百姓放在了对立的一面,其实本案中法院的判决依据很偏向这个女子了,要我说,一分钱不赔你也是应该的,请看下面。

这笔存款可并不是不翼而飞,而是事出有因,是女子自己的原因。

2016年4月,80后女子李某有个朋友韦某在光大证券工作,以当月存款业绩不达标为由,让李某讲1000万存入其指定的建行某支行中,约定存款期为半年,并许以高额利息,4月14日,李某与韦某来到此银行办理了活期存折手续。

在李某把钱存入指定银行后不久,韦某就通过银行转账的方式给其支付了约定的高额利息,共62万。

8月29日,李某因资金周转到此支行用活期存折取款时发现,账户内已没有任何存款,经过查询存款明细,发现就在她把钱存入银行不久,这1000万就分200次转入了一个叫银盛通信公司的账户中。

综合一句话就是:李某被她的朋友韦某给骗了,这1000万的丢失与银行无关。

一审法院查明了李某被诈骗的基本经过,即犯罪分子以高息等为诱饵,诱骗李某将资金存入建行利雅湾支行处,再仿冒李某的《委托划款授权书》,通过第三方划扣平台将李某的存款划走。

最终的判决结果大家都很清楚,法院判决银行赔付了450万,那么判决依据是什么呢?主要有以下两点:

李某对其名下涉案借记卡内1000万元资金的丢失是否存在泄漏个人及账户信息的过错;建行利雅湾支行在1000万元资金丢失的过程中是否存在违约行为。

首先李某肯定是存在个人过错的,她轻信了所谓的朋友,办理活期存折时甚至没有开通短信提醒,韦某在分200次转移这笔巨款时她丝毫不知情,李某自己被高额利息诱惑,从而被犯罪分子骗取了这1000万,所以李某自己应该承担此不利后果。

要说判决依据,那就是银行是国企!强势!银行承担的责任太轻了

不可否认的是,李女士是存在一定的过失,并且李女士也有承认。但是这个并不能说明李女士就应该承担百分之五十的责任!

看一个案例,“老人去世了,子女要把老人的银行余额取出,银行拖了很久,又让开死亡证明,又要遗嘱,没有遗嘱又让所有有资格继承的人签一遍字。经过了重重困难,终于把钱取出来。”在这个案例中,我们看到了,非本人取款的困难度!银行可谓尽职尽责,理由相当合理。

可是为什么到了犯罪分子那里,他们取钱那么轻松呢?这个不仅仅是体现在本案,犯罪分子能够轻松的通过诈骗电话骗取钱财,可以通过个人信息轻松的代替本人办理。随随便便就能根据预留信息办理信用卡、办理贷款。要知道我们自己本人去办理贷款都难的要死!这时候银行的严谨在哪里?

难道银行的严谨只限于普通人?对犯罪分子开绿灯?李女士泄露的信息真的是决定性的?

综上,我觉得李女士承担责任可以,但是百分之五十就有些过分了。以正常银行的流程来看,李女士泄露的信息,不足以让犯罪分子办理那些业务。

有80万存款是什么水平

上等水平。国人勤俭持家作风古朴且传承有序,大部分家庭都会有些积畜存入银行以备不需。既使如此有80万存款之家也是上等水平。现在很多家庭和个人的收入主要用来买房子和子女的教育上了,这两项会用去毕生的积畜,如再有80万元存款一定是上等水平。

去国家新闻社的调查得知,60%的人是负债的。20%的人是没有负债,但也没什么存款的。10%的人只有10万~30万之间的存款。你有80万的存款,肯定是高水平的了。超过了全国90%的人群。

中等小康水平

1 对于个人而言,80万存款是一笔不小的财富。2 可以考虑把一部分存款用于投资,例如购买股票、基金、房产等物业,提高财务增长。3 同时也可以考虑用一部分存款偿还负债,例如房贷、车贷等,降低负债压力。4 最后还可以考虑将存款用于旅游、教育、健康等方面,提高个人生活质量。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号