马上2020年11月份了,牛市还在吗

2018年初的时候,我们对未来几年A股走势行情,做了预判,当时的观点:“2018年为震荡下跌的一年”、“2019年为牛市元年”、“2020年为进入牛市的一年”、“2021年为处于牛市的一年”。现在来看当年的预测,虽然不能说精准,但大致走势就是这般。

2018年时,除了年初涨了涨,之后全年的走势基本是震荡下跌。到了2019年,上证指数2440点的位置,至今也没有跌破,上半年更是有着一波相当不错的上涨行情,称之为“牛市元年”也是合理。再就是今年,虽然上半年震荡不已,下半年也是相对区间波动,但今年的分化涨跌,让很多股票都走了出来,一波行情下,更是有牛市的“味道”。所以,当时的预判,就现在来说,还是符合的。

那么,马上2020年11月份了,牛市还在吗?

笔者的观点仍旧,2020年为进入牛市的一年,2021年将是正处于牛市的一年。当然了,不要奢望未来的牛市,还会像2007年以前、2015年前那样普涨式的牛市,未来的牛市,没有普涨。在没有普涨的背景下,对投资者的投资观点、理念、基础的要求更高。就拿今年7月上旬的一波上涨来说,股指涨势很猛。但,是不是所有的股票都能上涨呢?并不是的,仍旧有着“二八行情”的分化,仍旧有着结构性涨跌。就算是股指有着明显的上涨,但分化与结构,仍旧是存在的。

当前,A股有着超4000余家上市公司,而市场的资金就那么多,要实现全部一起涨,确实太难了。就算是促成近80%的股票数量上涨,也都是难事,可能仅仅只能维持数个交易日而已。所以,未来就算是进入牛市,也需要投资者自身有着清晰的认识,只有把握价值,才能拥有牛市。

牛市在吗?

许多人说不在了,也有小部分人依然坚信在的。

这里就是大牛市。是历史上第五轮大级别的牛市,而且是牛市第一阶段的末期。

季线的MACD处于多头市场,在历史上只有4次,前三次都出现了大级别的大牛市行情,而这是第四次!

从估值的角度来看。

在指标分化这种历史罕见的特征出现之后,A股必定会有大级别的行情。

而每一次都会触及在60~80倍左右,完成大牛市;

在50倍以上完成一次大级别的反弹行情;

如今来看!

技术支撑说明大牛市还在;

从当前走势看,牛市的基础还在。

在之前的一波上涨后,当前还是处于高位区间震荡的走势,目前并没有向下破坏向上的趋势。

一、从基本面看

推进注册制改革是证券市场的主线。随着改革的推进,需要配套更完善的市场机制。同时,维持证券市场稳中向上,有利于减轻改革的阻力与压力。

同时,在疫情影响下,国内对疫情采取了有效的控制手段,三季度经济增长也从负转正。国内经济发展平稳,未来随着“十四五规划”的实施,经济转型也将慢慢展现成效,经济基本面将越来越好。

因此,从大的方向看,股市震荡上行的基础还在。

二、从技术面看

从周线上看,当前指数走势处于上升通道中,在没有形成新的突破方向时,指数还将在通道中震荡上行。

因此,从个人角度看,市场未来向上还是主基调。

如果还在猜牛熊,可以认为还没有参透投资的本质是什么。

今天一家上市公司退市了,凯迪生态是从1999年上市至今21年时间,很多股民的股龄都没有这家公司长,但是它的退市却让7万股民也离开了A股市场,如果该公司破产清算,可能连三板都上不了,负债超过300亿的公司,在A股市场呆了21年时间,7万的股民也跟随损失,牛市重要还是选股重要?

1、注册制下无牛熊。

美股上涨了十几年,但是真正走出主升浪的股票屈指可数,A股市场从去年开始上涨到目前,两市还有不少的股票连指数都跑不赢,今年大盘涨了800多点,但是股市仍然有三分之一的股票是下跌的,喊牛市有意义吗?没有意义。

注册制下股票越来越多,这种情况下必然造成了很多股票只能维持着下跌或者比指数涨的慢,这时候很多股民就想着,反正有牛市,别担心,跌也别怕,最终的结果是什么?不是股票退市,就是大盘涨了几百点,股票还是亏钱的,有牛市和没有牛市有什么关系?应该重心放在选股上,而不是去看指数的起伏。

2、投资的本质的寻找确定性机会

投资的本质是寻找机会,进入股市的是为了赚钱,这点认识是要有的,现在的股市到底有没有机会,现在的机会在哪里,要怎么做,这才是重点。A股市场长期熊长牛短的行情,如果都是为了以前那种牛市,以后很难看到了。

加上现在的股票越来越多,不可能出现所有股票全面上涨的行情,这时候股民最关注的不是牛市,而是现在的市场在什么位置,是否适合投资,是否有风险,如果能想明白这些,其实无论是上涨还是下跌的行情都有自己的方式。

因此,2020年11月就要到了,牛市还在吗?真不清楚,但是从目前的市场行情来说,当下还没有机会,等到机会来了投资即可。

首先,牛市当然还在了!

股市10月份的行情很快就要结束了,带大家看看上证指数的月线图,以窥A股在接下来11月份的走势!

从月线上看,上证指数5月均线在3235点,上证指数目前的点位在3269点,指数稳稳站在5月均线上方。

再看上证指数的5、10、20、30月均线,向上发散,多头排列。

另外月线上,上证指数在10月份基本是收了个十字星,且9月、10月是缩量,月线上看,指数止跌迹象明显。

同时,月线级别RSI指标已经转强,CCI指标已经正要企稳,WR指标继续向好,可以说从月线级别指标看,整体趋势不错。

预计A股11月份,会在月线上收出一个不大不小的中阳线!大阳线也有可能!

综上,我认为牛市并没有结束,牛市还在,大家多点耐心。

以上仅代表个人观点,不构成投资建议,股市有方风险,投资需谨慎

欢迎添加关注,投资不走弯路

在呀!

前期也回答过类似问题!我一直强调今年是牛市!而且现阶段我们仍处于牛市状态中,我们一定要好好把握!

今年以来大盘指数重复2600多点一直上涨到3458,然后下跌,然后来来回回的震荡!

仅仅从指数上看,就已经是牛市了!如果你没有挣钱,你要自己做检讨了。

为什么还一直亏钱或者原地踏步,是选股问题还是操作问题,还是没有定力等等;要自己学会寻找原因,还要学会分析问题,更重要的是要相信自己不要天天听砖家瞎讲。

坚持自己,做一个合格的韭菜,赚属于自己应得的利润。

如果不会炒股,那就去买基金吧!相对股票而言,基金收益率长期来看比较稳健。当然基金也有坡段,要选好时间入局,加仓,卖掉等等!

加油吧!韭菜们!

还有不要一惊一乍像韭菜一样!哈哈哈!

哪个银行四年期大额存单利息高

无论是办理贷款,还是存款,利率一直都是我们所关注的重点,一般银行的存款和理财相比,银行存款利率较低,银行借款利率则较高,导致了大部分的人都不愿意进行存款,而是选择购买一些利率相对较高的理财产品,随着去年利率上调,大额存款存哪个银行利息高呢?

四大银行

①中国银行:半年利率:1.82%,一年利率2.10%,三年利率3.85%,五年利率3.85%

②农业银行:半年利率:1.89%,一年利率2.18%,三年利率3.85%

③工商银行:半年利率:1.88%,一年利率2.18%,三年利率3.85%

④建设银行:半年利率:1.82%,一年利率2.10%,三年利率3.85%

三年以上利率则需要二十万起,由此看来想存中短期的大额存单,农业银行和工商银行的利率显然会更加划算。其他银行的可以根据银行官网查询即可

这位朋友问哪个银行四年期大额存单利息高。现在各大银行暂时只有3年期的大额存单,还没有四年期的大额存单推出的。下面给大家认真分析一下,看看哪个银行三年期的大额存单利息高。

国有大行大额存单年利率

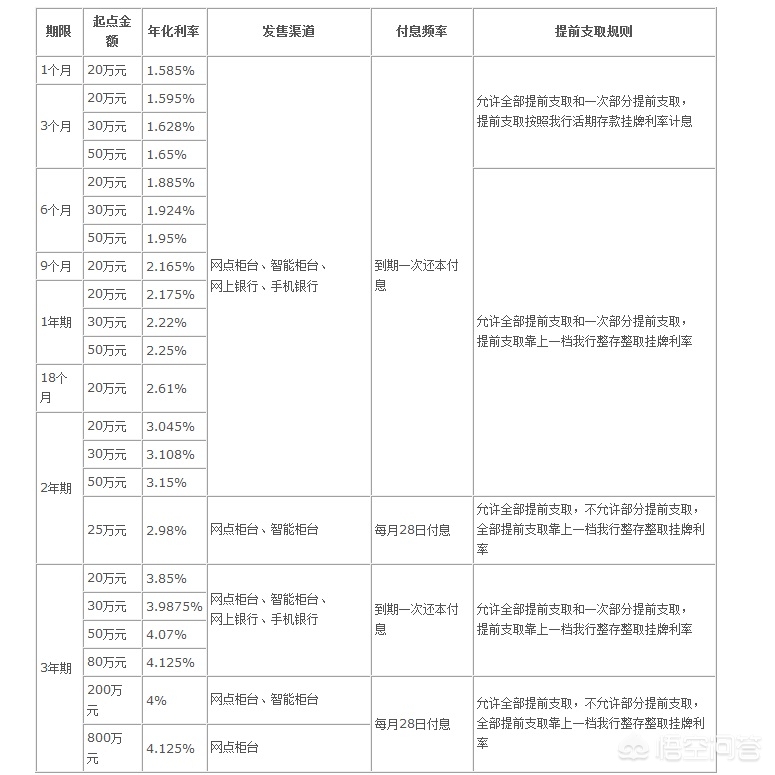

一般国有大型银行每个月都会发行大额存单,基本上大额存单的年利率都比同期定期存款高一些。下表是中国银行大额存单利率表,从中可以看出,中行发行的大额存单分为1个月期限,3个月期限,6个月,9个月,1年,18个月,2年期和3年期,总共是8个时间期限的大额存单。

从表中可以看出,20万元起购的3年期大额存单,年利率是3.85%,30万元起购的3年期大额存单,年利率是3.9875%,50万起购的3年期大额存单年利率是4.125%,80万起购的3年期大额存单,年利率为4.125%。200万起购的3年大额存单,年利率为4%,800万起购的3年期大额存单,年利率为4.125%。

中国银行3年期大额存单最高的年利率为4.125%。

农商行大额存单年利率

农商行是从农村信用社改制而来的,农商行因为规模较小,有时候为了揽储的需要,就会提升大额存单的年利率。下表是某农商行的大额存单利率表,从中可以看出,农商行的大额存单总共有6个时间期限的大额存单。分别是3个月,6个月,一年,两年,三年,五年大额存单。从年利率来看,3年期大额存单,20万起购的大额存单年利率达到了4.125%,50万起购的大额存单,年利率达到了4.2625%。

综上所述,一般大型银行的大额存单利率较低一些,而农商行等中小银行为了揽储的需要,大额存单的年利率相对来说更高一点。从上面的比较可以看出,农商行的3年期大额存单年利率更高一点。

感谢阅读!

如果您喜欢,请关注,点赞!

哪个银行也没有4年期个人大额存单业务,也就谈不上哪个利率更高的问题。我们不能无中生有出一个4年期大额存单利率,但今天可以详细说一下有关大额存单的发行期限都有哪些?

近年来,随着各大商业银行揽储大战的持续,银行个人大额存单业务也随之火爆。作为各大银行揽储重要工具的大额存单产品,凭借“高利息、低风险”的特点越来越受到普通投资者的欢迎。

所谓大额存单,就是商业银行面向投资人发行的记账式大额存款凭证,是银行存款类金融产品,属于一般性存款。

特别要指出的是,这里的投资人不仅仅是个人投资者,还有非银行类机构投资者。而且针对它们的起投门槛也有所不同。一般来说,央行规定的个人大额存单业务起存金额不低于20万元;而机构投资者始终都是1000万元起。

一、大额存单的优点:

1、利率高。相较于普通定期存款来说,大额存单承担着利率市场化的重要角色,在利率上限上进一步放开,也更贴近市场利率水平。近段时间以来,有部分农商行发行的大额存单利率甚至达到了5.0%(三年期20万元起存)。但一般大额存单利率是在基准利率上浮40%,部分城商行或者农商行上浮55%。

2、流动性高。因大额存单业务具有转让、质押功能,与普通定期存款相比之下,流动性较高。而且大额存单业务提前支取时采用靠档计息的方式,也就是说在提前支取时仍可获取较高的收益。不像普通定期存款在提前支取时只能按照活期利率计息。

3、产品发行期限多样化。这也正是今天这道题的重点,大额存单发行产品期限包括:一个月、三个月、六个月、九个月、一年、十八个月、二年、三年和五年等九档。很明显,产品期限比定期存款丰富,甚至比银行理财产品的期限类型还多样。但是并没有题主说的4年期产品。

4、低风险。正如在解释大额存单定义时,已经说过的大额存单本质上属于一般性存款,所以与定期存款一样,均已被纳入《存款保险条例》的保障范围,这样以来就可以保证50万元本息以内的100%安全。

二、大额存单的短板:

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号