小米市值蒸发2336亿港元,雷军承诺一年不减持,小米股价会止跌吗

止跌与减不减持没啥关系,1月9日之前小米的限售股没解禁,股价不照样跌跌了40%吗?

小米上市之初,雷总在庆功宴上宣称:要让在上市首日买入小米公司股票的投资人赚一倍。可是一年过去了,当初买入的人不仅没赚一倍反而被套40%以上。

2018年年前三季度,全球手机出货量同比下降了6%。小米虽然同比增长了21.2%,但是手机行业未来发展的可持续性面临很大挑战。十年前中国的网民增长率在50%以上,而现在已经到6%左右了。

这就意味着互联网的人口红利期已经结束,现在进入存量时期,君不见农村老头老太太现在都人手一部手机。人口红利消失,拿什么来高速增长!

所以,接下来手机行业只能靠创新,小米没有创新,没有亮点,消费者凭什么选择小米而不是大米。而创新靠的就是研发。

那么小米的研发实力到底怎么样?老规矩,不瞎猜,看数据。

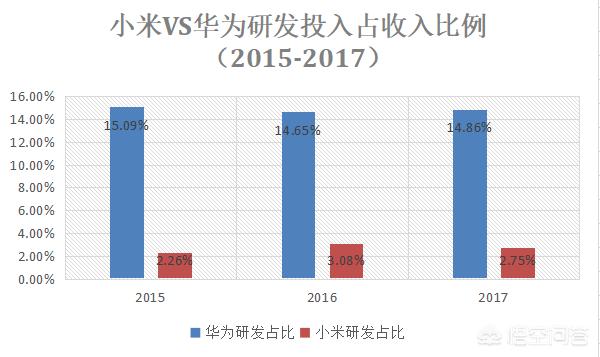

根据小米的CDR招股说明书,2015年-2017年期间小米的营业收入分别为668亿、684亿、1146亿,而同期的研发费用为15.12亿、21.04亿、31.57亿,研发费用占营业总收入的2.26%、3.07%、2.75%。

这是什么水平?以小米的竞争对手华为为例,华为2015年到2017年期间,研发费用分别为596.07亿、763.91亿、897亿,研发投入占营业收入的比重为15.09%、14.65%、14.86%。由此可以看到小米的研发投入无论是绝对值还是相对值都不及华为的零头。没有研发,拿什么来支撑小米的梦想。

靠小米生态链吗?别闹了,无论是小米电视、还是小米空调,小米最多是贴牌生产而已,小米生态链说白了,如果做成了最多是互联网销售杂货铺,如果做不成,那就是一大堆累赘。

本文是小米大跌的后有感而发的畅想曲。

我觉得雷军承诺太短,承诺三年,小米股价可能就噔噔噔涨三天,涨20%!在行情冰冷的冬天,让投资者感到不会被套现,市场情绪稳定,不至于这样连续大跌。

但减持的时间窗口,只是导火索,更重要的原因还是小米自身的估值,可能小米上市前,香港市场对于小米的情况了解不够充分,只是通过网络影响力以及报表观察,不够充分。

更重要的是市场对于小米的发展战略,有了更充分的理解,虽然小米的各项业务增长率极高,但可持续性受高度质疑,质疑的情绪会传染。

经过半年时间的了解,香港市场认为小米股价高,所以,遇到减持的时间,决定卖掉,加速下跌。

小米上市就等于是个黑天鹅了:发行价黑天鹅,发行价高,引发危机。导致小米股价持续创新低。

当初上市真不应该定价17港元,应该低一些,上市就定价4000亿港元,上市前,小米进行了互联网的IPO营销,雷军甚至去香港见李嘉诚,将合影发到网上,他们还去了华尔街宣传IPO,将创始人在华尔街拍的合影,也发到了网上,这些都是为IPO造势。结果是投资者相信了,接受了每股17港元的定价。这些造势必然影响投资者对股票价值的判断。当时我就讲过,小米利用卖手机的营销方法卖IPO的股票。

长期挽救小米股价的希望,就在小米的零售,小米零售有突破性的进展,排他性的竞争力,那么小米的股价长期才有希望。

手机行业是没什么大希望的。手机格局可以借用2006年《赢在中国》小伙预测慧聪将会败给阿里的那段话。现在华为正在打苹果,等华为打败了苹果,就会回头打小米,手机这块,最终只有华为做的好。

所以小米未来的出路只有一条,就是零售!!必须赶在手机能够提供现金流的时间内,将零售业做起来。否则,如果手机无法提供现金流,零售业就难做了。

小米发行238.37亿股毎股负4.4912港元,总计负资产1103.38亿港元,收益支撑不住现在的股价,按现在收益得7-8年还债,香港股市比较成熟,不跌才怪

融资风投的转嫁给股民买单,前期的亏损和借贷银行的1000亿自己得慢慢还,每年50多亿利息还得自己背负

雷军套现45亿港元,小米香港上市为何半年蒸发3000亿

小米上市说实话有点仓促之举。小米上市的时候正值新机发布,但是上市日期又定在了发布之前,所以市值必然受到新产品发布的影响,市场对此的反馈也很明确,小米8不是市场期待的产品,所以小米一上市就遭遇了一波波折。而且上市之前还被爆出供应链不合格问题,小米虽然声称去解决,但是这种问题肯定还是会对市场态度产生影响的。

顶着这么多压力,甚至愿意暂时放弃产品的突破性去搞上市,小米大概是有什么内部原因,但是显然上市的时间并非理想,导致上市即遭遇打击,现在市值蒸发也算是情理之中,只能希望借米9的设计挽回一波。虽然米9提高了售价,但是至少在设计上追平了同价位竞品,如果能解决缺货问题,市场前景相对来说还是不错的。

谢谢您的问题。小米股市变动是一个很正常的事情,但最近小米的一些问题暴露在股市上。

雷军在减持。小米的股价下跌,雷军也在抓紧减持。雷军将手头上小米集团的股票减少3.78亿股,折合资金45亿港元,个人持股调整为13.27%。小米给出的解释是,雷军代持的部分股东所持有的投票权发生了变化,雷军本人持股数不变。

销售在减量。虽然2018年小米总体业绩不错,收入同比增长52.6%,净利润同比增长60%。从第四季度开始,销量有所下滑。第4季度小米手机出货量大概为2500万部,同比比下降12%。市场份额也大幅下滑,现在已经排到华为、OPPO、vivo、苹果之后。最近骁龙855手机,小米9被OPPO和vivo抢尽了风头。

小米暗盘下跌逾3.4%,散户还没卖就每手亏200港元,小米为何不被看好

在小米上市之后20天我们再来看这个问题,会觉得市场上很多投资者的预期很有意思。小米上市前在暗盘下跌3.4%,反应出散户悲观之心。然后在7月9日上市当天,小米集团16元发行却破发,悲观论调进一步渲染。

但是呢,小米第二天就大涨13%,简直让人跌破眼镜,而且当天成交量很放得很大,随后一周多涨得一发不可收拾,最高达到22元。在这期间,市场上关于小米的论调是很积极的。

所以说,K线决定了人们的心态,一根阳线改变情绪,二根阳线改变观念,三根阳线改变信仰。

现在我们回到问题本身来看,其实开始暗盘下跌乃至当日破发,其实都不用太担心。毕竟有十几万的投资者积极参与认购了小米的股票,包括李嘉诚、马云、马化腾等行业领袖呢。

而从公司基本面看,虽然有很多争议,但是小米还在过去8年时间里达成了一系列创纪录的商业成绩,不到三年时间做到手机行业中国第一,又用三年半又成为印度第一。这些都是人家实力的体现。至于股价,一直有波动的,短期被低估或高估都很正常,只要相信是一家还不错的公司就可以了。

港股不是A股,港股破发是很平常的事情,没必要过度解读,破不破发也不意味着是什么。

不单是港股,美股也是一样,破发是很平常的事情,网易当年,首日就破发了;facebook首日是没破发,次日就破发了(首日仅仅略高于发行价而已)。而现在呢,两者都涨了很多。

而阅文集团,首日大涨一倍,风光得很,但之前跌了差不多一半,差点就跌破发行价;你也许不知道,苹果最惨的时候,股价只有5美元上下,接近退市边缘。

股票价值不是取决于破发与否,也不取决于你已知的那些消息情况上,而在于未来你所未知的潜在的价值上。小米破不破发都不是事,即便破发,IPO拿到融资,雷军以后能扩大企业效益,讲好有故事,以后一样会涨上去。但要是雷军不作为,效益不提升,即便不破发,首日风光大涨,以后还是要还回去的。

提问者要是玩港股的,应该很清楚港股申购新股不是像A股,港股新股是有风险的,并且破发风险比例一点都不低的。

7月9日小米在港交所上市,开盘即跌破17元的发行价,跌幅一度超过5%。截止7月9日上午11.20,小米触底反弹跌幅开始收窄。最近一段时间,中资股在香港以及美国市场,跌破发行价乃司空见惯之事。

小米引领年轻一代的手机消费市场,在设计上非常潮流也很“嗨”。但并不具备核心竞争力,既没有芯片设计能力,也没有创新的整体设计,跟华为手机不可同日而语。但小米的潜力,乃勿容低估。 年轻人的流行风格每隔一段时间都会改变,所以小米未必能每次都紧跟上时代潮流。

除了手机业务,小米还进军其他行业,比如影视传媒等。这些领域竞争激烈,小米同样在这些领域没有核心竞争力,小米跟乐视网一样,都是靠打造用户生态来生存的。

小米手机、米聊,MIUI是小米公司旗下的三大核心业务,“为发烧而生”是小米的产品理念,小米公司首创用互联网模式开发手机操作系统,发烧友参与改进的模式。小米股价下跌也反映为很多机构投资者不看好小米。

欢迎光临寒舍,顺祝本周工作愉快!

小米是独角兽,不假,但沒啥太多的技术含量。且手机等市场竞争激烈,趋于饱和,未来增长空间有限。再之小米上市限亏损传闻,且亏损额度不低。最后上市前公司管理层未经雷军雷布斯,直接奖雷军雷布斯98亿,有融资落袋嫌疑。总之,小米上市,竞争压力大,或疑或信,未来令人迷茫,希望小米一路走好。

小米IPO融资240亿港元,现在要花最多120亿回购,这样折腾有意义吗

小米也不想折腾啊,形势不允许啊!

小米上市并且让股价维持在一个比较高的位置,是非常重要的一件事情,因为和小米股价利益攸关的人太多了。一是上市之前小米多轮融资的投资者,他们需要小米上市后套现走人,兑现盈利;二是小米的创始人团队,也需要兑现股票实现财富自由;三是大量小米的员工拿着比较低的工资(相对北京的薪资水平和科技行业的平均工资),就是眼巴巴看着自己手里股票能够卖个好价钱。

但实际情况呢?小米股价几乎是一路下跌的,市值蒸发超过2000亿港元,上市前的投资者很多都是巨亏出局的;小米的创始人也很郁闷啊,比如总裁林斌即便在低位也要套现3亿港元,要是股价好点就可以多赚上亿;小米的普通员工就更郁闷了,辛苦那么多年等着卖股票弥补失去的青春和头发,结果与预期的回报相比大幅缩水。

对小米来说,在市场上竞争是一个从始至终的挑战,但股价是当前各种矛盾的焦点:股东的利益、高管的利益、核心员工的利益都在这里交汇,股价大幅下跌容易引起股东不满,股东抛售会加剧这种矛盾;总裁林斌这样的高管也不顾整体利益抛售,导致小米整个形象受到拖累;普通员工更是人心浮动,肯定会有上当受骗的感觉,团队不稳是非常危险的一个事情。

所以对小米而言,花再大的代价也需要稳住股价,以确保公司团队的稳定,经营的稳定,股东们的情绪稳定。只有稳住这帮子人,股价恢复了,那以后还可以再融资从市场当中把钱拿回来,来日方长,看长远吧!

关注孔方财经,让你第一时间了解热点财经事件背后的经济原理

的确有点折腾的味道,不过,这也是不得以而为之吧。

通常地,我们都说香港是一个成熟理性的市场,但其实港股公司估值同样也有走极端。小米目前的估值水平,完全比照的是普通制造业,和联想差不多是一个档位了吧。互联网的属性完全被忽视了。这大概也是小米雷军很无奈的地方。

而最近总裁还出来套现立场,外人看起来怎么都像是对公司没信心。

上市前等着立场的投资基金,持有原始股的员工,都在等股价的上涨。但小米上市后股价一路下跌,再没有开盘当日的新高,市值缩水非常严重。雷军迫切地需要有股价给投资人交差,这大概也是回购计划的由来吧。

回购股票是比较有效的调节股价的工具。百度一季度报表出现利润下滑,随后也公布了大额回购计划,不过回购没能挡住当时百度股价的下跌。今天小米上涨了4%多,短期来看似乎是生效了,但长期来看效果如何还真难说啊。

从公司的角度,回购是对现金流的挑战,小米目前经营性活动的现金流压力还是有一点的,未来也会有不少投资需求,如此大手笔的回购会不会有负面影响还真难说哦。

2019年9月3日,小米集团公告称,董事会正式决议行使股份赎回授权,回购大约120亿港元的股票,2019年小米半年报显示小米总收入为957亿元,同比增长20.2%,净利润57亿元,同比增长49.8%。业绩超过预期,但是股价却一度下跌到8.28港元的历史对低价。

为什么小米股价低迷

原因1:小米国内市场不容乐观,小米2019年Q2国内手机出货量仅有1150万台,不及小米Q2全球销量2430万台的一半。曾经,国内是小米手机的主战场;受国内市场大环境和华为国内发力的影响,如今国内市场已经不再是小米销量贡献的主力了。

原因2:国外市场竞争力减弱,小米在印尼市场大跌;在印度市场,小米尽管连续第八个季度位居第一,但与第二名三星的差距越来越小,有被赶超的风险

小米集团为什么要回购股票

原因1:提振股价,小米上市后股价最高曾经达到22.2港元/股,其总股本240亿计算,总市值达5328港元。以9月3日的收盘价8.7港元计算,市值约2000亿港元,也就是说去年7月初上市的小米集团在过去不到14个月的时间里,市值蒸发了3300亿。

原因2:根据港交所信息披露,小米集团总裁林斌于发布二季度财报后连续三日卖出共计4130.34万股小米股份,售出均价分别为每股9.07港元、8.92港元和8.92港元,套现约3.7亿港元,折合人民币超3.4亿元。林斌此次出售股份,占其所持股份比例为1.48%,其持股比例从11.67%减少至11.47%。事后,林斌虽然承诺未来一年之内不再减持股份,小米集团总裁林斌在如此低的位置减持股份。已经打击了市场信心。

原因3:维护股东、员工和高管的利益,小米上市才1年不到,股东、员工、高管的股票还在限售期内,小米股价如此低价,会让股东、员工、高管的利益受损,特别是员工,随着小米集团股价不断走低,不利于公司的团结和吸引外部人才。从小米的招股书说披露的信息,截止2018年5月1日,尚未行权的员工B类普通股为2.44亿股,虽然已经过去1年,按照每年行权25%计算,员工还有接近1.83亿普通股没有行权。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号